こんにちは!

無職です😉

皆さんはiDeCoには加入していますでしょうか?

そんなiDeCoが2022年に改定されます。

そこで今回は2022年からiDeCoが改定されるポイントを3つ紹介していきます。

意外と知らない人が多いので良ければ参考にしてみて下さい。

目次

iDeCo改定ポイント

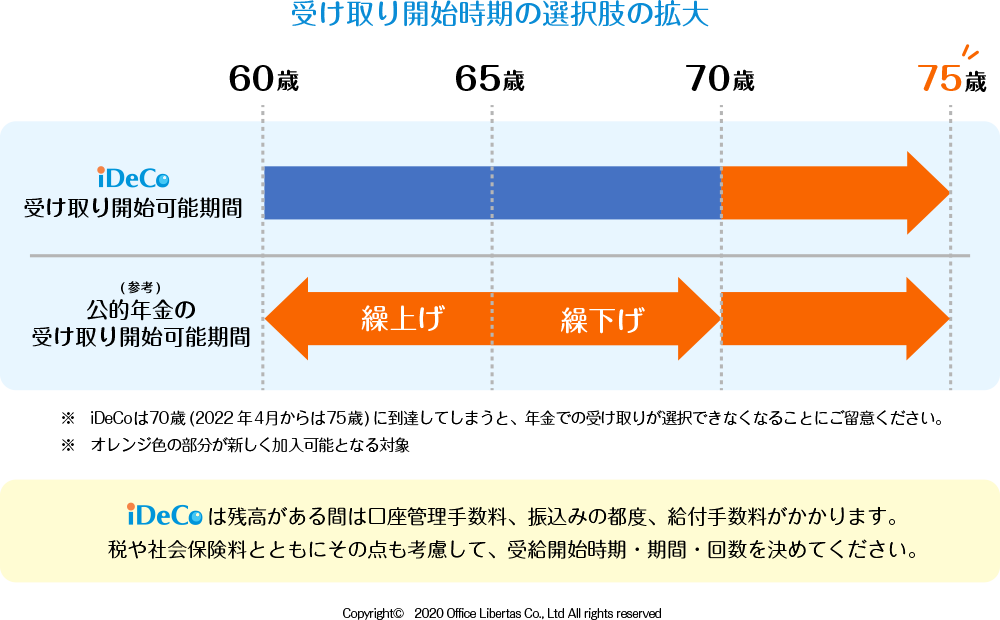

受け取り開始年齢が75歳まで引き上げ

受け取り開始の年齢が75歳まで引き上げられます。

こちらの改定は2022年の4月から適用されます。

下の図をご覧ください。

上の図を説明しますと、2021年までは青い部分、60歳から70歳までが受け取り開始可能時期でしたが2022年からはオレンジの線、75歳まで引き上げられます。

75歳まで引き上げによって得るメリットは

- 最大のメリットである非課税期間が5年間増えた

という点です。

つまり、75歳時点で老後資金に余裕がある方はさらに5年間非課税で運用することができます。

ただし、75歳まで運用する場合は年金での受け取りができません。

補足になりますが、上の図では公的年金の受け取り開始時期も75歳まで繰り下げ受給できるようになります。

公的年金は繰り下げ受給すれば、ひと月につき0.7%受給額が増えます。

65歳、70歳時点で資金に余裕がある方は公的年金の繰り下げ受給をオススメします🤗

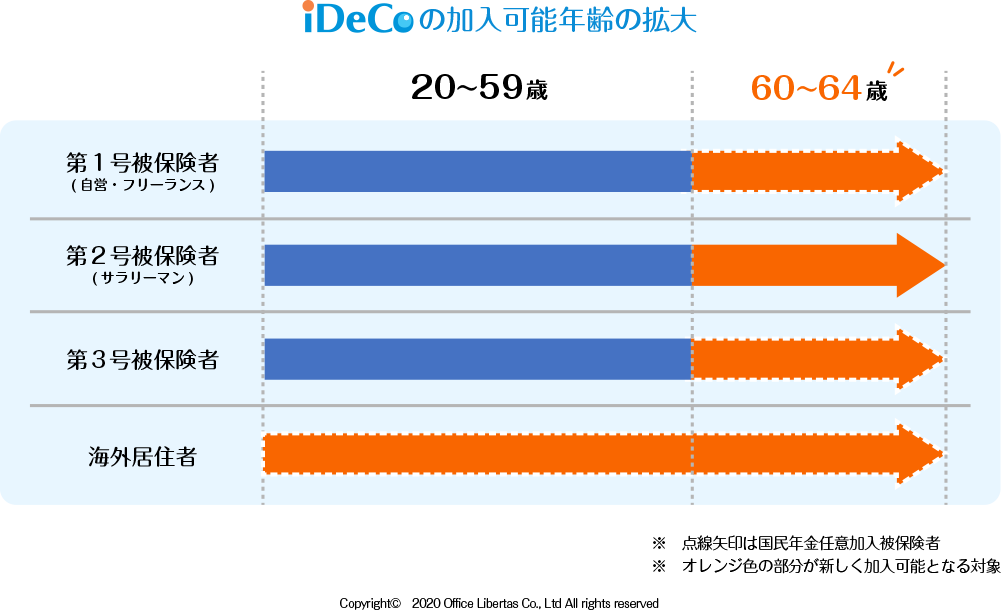

加入可能年齢が65歳まで引き上げ

こちらの改定は2022年の5月から適用されます。

下の図をご覧ください。

2021年までは60歳未満しか加入できなかったiDeCoですが、2022年5月からは64歳以下までの方が加入できるようになります。

具体的には60歳以上の国民年金被保険者、つまり会社員や公務員といった働く64歳以下、

または自営業などの任意加入被保険者の方も加入できるようになります。

2021年4月に法改正により65歳までの雇用確保が義務付けられたことによる、追従の形での法改正と考えるべきでしょう😉

企業型DCとの併用が可能

こちらの改定は2022年の10月から適用されます。

企業型DCがわからない方はこちらを参考にしてみてください。

従来は企業型DCに加入している場合、iDeCoとの併用は働いている会社の合意がなければできませんでしたが、今回の改定により原則自由に加入することができるようになりました。

ただし、制限もあります。

- 企業型DC+iDeCo=最大月55000円

- 確定給付型+iDeCo=最大月27500円

と制限されています。

まとめ

今回は2022年からのiDeCo改定点を紹介しました。

- 受け取り開始年齢が75歳まで引き上げ

- 加入可能年齢が65歳まで引き上げ

- 企業型DCとの併用が可能

少子高齢化に伴い各制度の年齢制限が上がった様に見えます。

今回の改定からわかること

今回の改定からわかることは、国は

「老後資金は自分で用意してくれ!」

そう言っているように聞こえます。

日本の少子高齢化に伴い、公的年金が目減りする一方なので自分で老後資金を用意し、自分で備える必要がある世の中へと変化してきました。

2021年ですらこの様な状況なのに今20代、30代の方が60歳以降になったとき、

改定、または公的年金の改悪も予想されます。予想と言うより間違いなく改悪されます。

国は助けてくれません。

自分の身は自分で守ろう!😂

ランキング始めました!

ぜひ、ポチッとお願いします!↓↓